Доходная

однушка

Поиск арендатора

Контроль оплаты

Сохранность имущества

+7 (812) 490-70-49

+7 (812) 490-70-49

Поиск арендатора

Контроль оплаты

Сохранность имущества

Получение постоянного прогнозируемого дохода

Независимость

от работодателя,

от социальных выплат.

Финансовая свобода.

Уверенность в своем будущем и в будущем своих детей.

Владение ликвидным, постоянно растущим в цене активом.

Надежное

вложение денег.

Если ДА, то продукт «Доходная однушка» от Becar Asset Manegement может быть Вам интересен

Вы получаете полное сопрождение сделки, а затем Ваш менеджер Бекар найдет лучших арендаторов за выгодную цену

Из огромного числа предложений на рынке вторичной недвижимости или из собственных эксклюзивных проектов специалисты Бекар предложат Вам на выбор самые выгодные для инвестиций варианты квартир

Квартира будет сдаваться, а Вы будете получать долгосрочный стабильный доход от аренды. Если возникнут вопросы, Бекар решит их за Вас

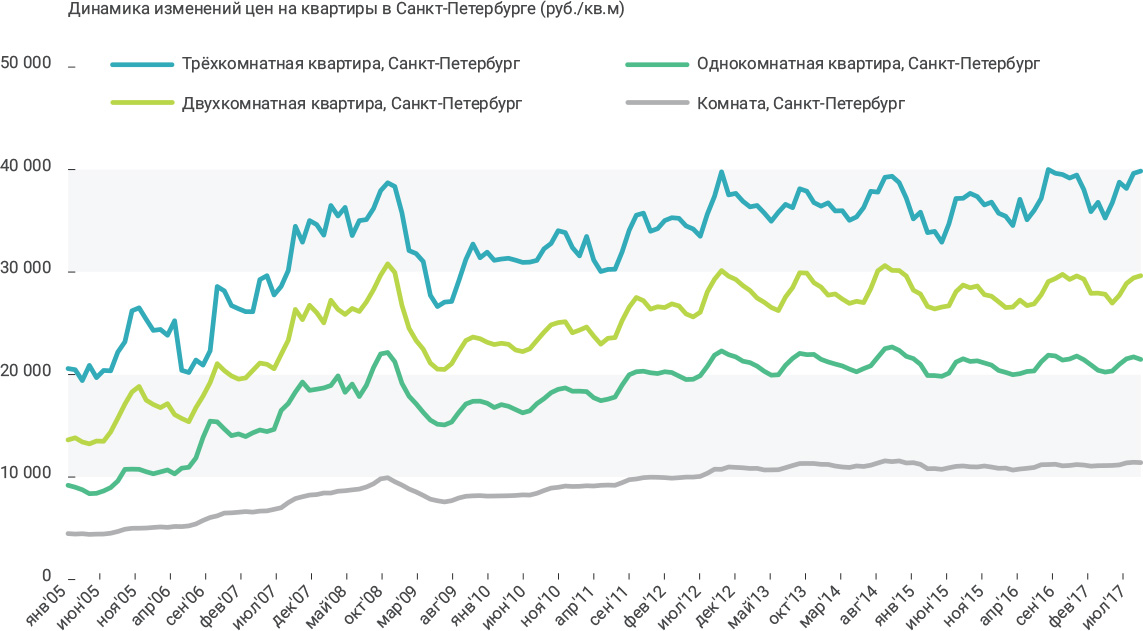

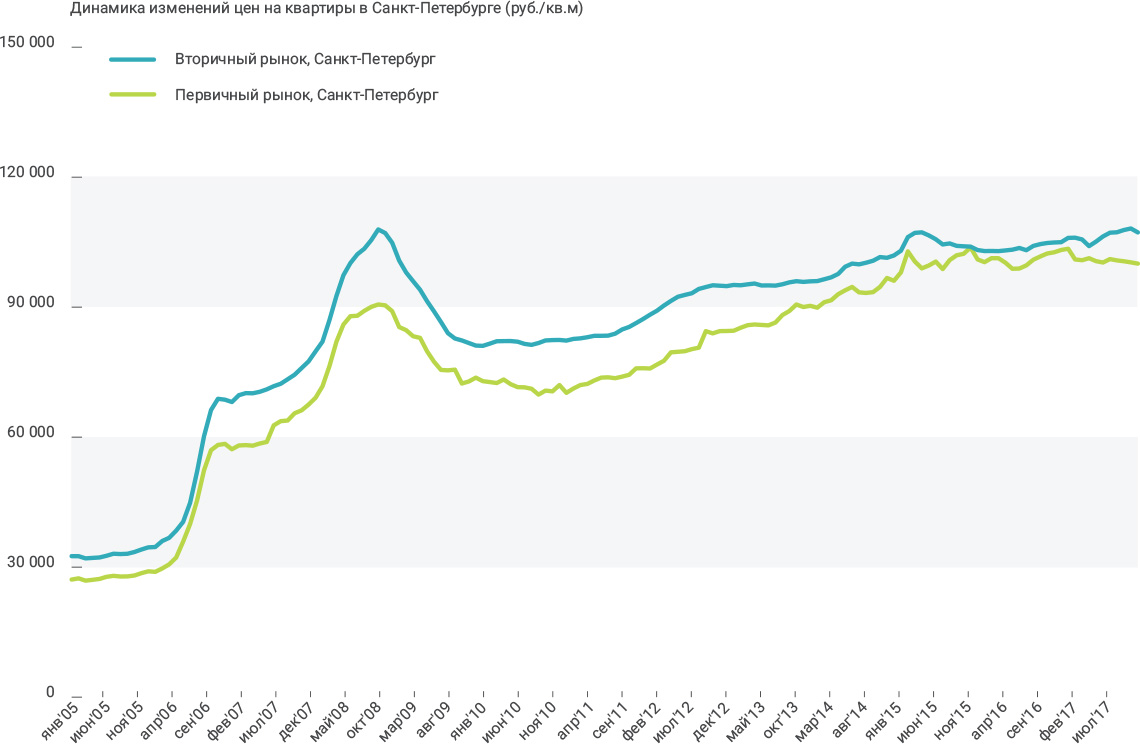

Более 30% квартир на рынке

недвижимости Санкт-Петербурга

приобретаются с целью

инвестирования. Многие Ваши

знакомые имеют арендный бизнес.

Квартира, приобретается на основании

тщательного комплексного анализа рынка

недвижимости, произведенного

признанным экспертом рынка

Квартира в собственности, приносит

стабильный доход, растет в цене.

Вы приобретёте именно ту квартиру, т.к. мы предлагаем готовые инвестиционные решения, основываясь на 25 летнем опыте, комплексном планомерном анализе рынка

Если вы не имеете свободного времени, мы возьмём Вашу квартиру в управление.

Нет скрытых комиссий, только агентское вознаграждение

Если вы хотите максимальной стабильности, мы возьмём Вашу квартиру в аренду.

Высокая вероятность ошибиться в выборе, т.к. основная задача агента продать «свою» квартиру, за которую он получит вознаграждение ещё и с продавца.

Есть скрытая комиссия.

Крайне высокая вероятность ошибиться в выборе, в связи с отсутствием опыта и необходимой для анализа информации.

Надо платить агентское вознаграждение

ФРОНТ-ОФИСЫ

в Москве и

Санкт-Петербурге

400 офисов

55 странах мира

25 лет

на рынке

Собственный

ДАТА-ЦЕНТР

В обслуживании БОЛЕЕ 4,5

МЛН.КВ. метров площадей

по всей России

Оказание услуг эксплуатации

в 2 500 населенных пунктах,

в т.ч. в Москве, Санкт-Петербурге

Becar Asset Management

ЛИДЕР в сфере управления и

эксплуатации, брокериджа

недвижимости

Количество сотрудников

1500 человек

ФРОНТ-ОФИСЫ

в Москве и

Санкт-Петербурге

400 офисов

55 странах мира

25 лет

на рынке

Собственный

ДАТА-ЦЕНТР

Оказание услуг эксплуатации

в 2 500 населенных пунктах,

в т.ч. в Москве, Санкт-Петербурге

Becar Asset Management

ЛИДЕР в сфере управления и

эксплуатации, брокериджа

недвижимости

Количество сотрудников

1500 человек

В обслуживании БОЛЕЕ 4,5

МЛН.КВ. метров площадей

по всей России

Обязанности по поиску арендатора, контролю своевременности оплаты и сохранности имущества берет на себя Центр инвестиционной недвижимости Becar.

Стоимость услуги 15% от ежемесячной прибыли.

Центр инвестиционной недвижимости Becar берет в аренду Вашу квартиру с правом сдачи ее в субаренду, и гарантированно выплачивает Вам 4% годовых от стоимости Вашей квартиры.

Владелец квартиры

Арендатор